En el segundo artículo de nuestra serie relacionada con el futuro de la alimentación Plant Based, exploramos su evolución durante las últimas dos décadas. Esta travesía nos lleva a descubrir cómo las innovaciones tecnológicas y los cambios en los patrones de consumo han transformado radicalmente lo que alguna vez fue un nicho de mercado en una tendencia global.

El mercado de proteínas alternativas de origen vegetal ha experimentado un crecimiento sin precedentes entre 2002 y 2022, impulsado por la demanda de opciones alimenticias más saludables y sostenibles, así como por el bienestar animal.

Las empresas han desarrollado una variedad de productos vegetales que imitan las cualidades sensoriales de los alimentos de origen animal, con los avances en tecnología e investigación han permitido la creación de proteínas vegetales más avanzadas y eficientes.

Ha habido un cambio notable en las preferencias de los consumidores hacia dietas más basadas en plantas. Además, el creciente interés en estas alternativas ha atraído mayores inversiones y participación de grandes empresas alimentarias, contribuyendo a la expansión y diversificación del mercado.

2023 marca una inflexión para el 'plant based', golpeado por la inflación global, la crisis energética, y tensiones geopolíticas. Hay una desaceleración en ventas y empresas líderes enfrentan cierres y despidos, reflejando un posible estallido de la burbuja de la industria tras dos décadas de crecimiento.

Aunque podría parecer que estamos presenciando una amplia transformación en el ámbito de las proteínas alternativas, el vegetarianismo no es en absoluto una novedad. De hecho, las alternativas a la carne, como el tofu, tienen una historia que se remonta al año 200 antes de Cristo. El tofu ha existido desde la dinastía Han. Ya en el siglo XIX, el Dr. John Harvey Kellogg comenzó a ofrecer 'carnes' a base de soya y maní en el Sanatorio de Battle Creek. Incluso en la década de 1960, la NASA experimentaba con el cultivo de carne a partir de microbios. La proteína vegetal texturizada de ADM se volvió popular en los años 70, mientras que desde la década de 1980 se encuentra disponible la carne a base de hongos de Quorn.

En este sentido, aunque los consumidores que siguen dietas veganas y vegetarianas estrictas siguen siendo un pequeño grupo de la población, los que restringen los alimentos de origen animal representaron más del 40 % de los consumidores mundiales en 2020 (Euromonitor International, 2020). Y ello, es debido a razones de diferente índole: salud, preocupaciones medioambientales, cuestiones de bienestar animal y creencias religiosas de las dietas basadas en plantas (Cramer et al., 2017; Sabaté y Soret, 2014; Willett et al., 2019).

La resultante ha sido que, entre 2002 y 2022, el mercado de las proteínas alternativas de origen vegetal experimentó un crecimiento sin precedentes y una rápida evolución. Durante este periodo, se observó un aumento significativo en la demanda de alternativas a la carne y los productos lácteos convencionales, impulsado por una mayor conciencia sobre la sostenibilidad, la salud y el bienestar animal.

Durante la pandemia, las dietas a base de plantas también cobraron un gran crecimiento, impulsadas por la demanda de opciones alimentarias saludables (con las que los consumidores asocian lo vegetal) y las interrupciones en la cadena de suministro de carne (Euromonitor International, 2020).

Las empresas y emprendedores innovaron y desarrollaron una amplia variedad de productos de origen vegetal, como hamburguesas, salchichas, leche y quesos, que imitaban las cualidades sensoriales de los alimentos de origen animal. Estas alternativas se volvieron más accesibles y atractivas para los consumidores debido a mejoras en sabor, textura y perfil nutricional.

Además, los avances en tecnología e investigación llevaron a la creación de proteínas de origen vegetal más avanzadas y eficientes, como la proteína de guisante, soja, trigo, garbanzo, entre otras. Estos desarrollos permitieron una mayor versatilidad en la formulación de productos y brindaron a los consumidores opciones más personalizadas y saludables. La cantidad de productos disponibles en las tiendas minoristas de EE. UU. se ha disparó a casi 1000 a finales de 2022.

Estas innovaciones de productos fueron acompañadas de marketing buscando atraer a los carnívoros como un grupo objetivo más grande que los veganos y vegetarianos que anteriormente eran la base de consumidores. Estos desarrollos de la industria, combinados con el genuino deseo del consumidor de comer más vegetales y menos carne convencional, logró atraer a los carnívoros a la categoría: en 2022, el 93 % de los hogares de EE.UU. que compraron carne de origen vegetal también compraron carne convencional (Good Food Institute, 2023).

A medida que aumentaba la popularidad de las proteínas vegetales, el mercado también atrajo una mayor inversión y participación de grandes empresas de alimentos y bebidas, lo que impulsó la expansión y diversificación de la oferta de productos. Un buen ejemplo de ello, es el caso de Archer Daniel Midlands, que en febrero de 2020 amplió la producción de concentrado de proteína de soja sin OMG en sus instalaciones de Europoort, Países Bajos. Además, la creciente conciencia medioambiental y la adopción de dietas más basadas en plantas por parte de los consumidores contribuyeron al crecimiento sostenido del mercado.

En resumen, el periodo entre 2002 y 2022 fue testigo de un auge en el mercado de proteínas alternativas de origen vegetal, caracterizado por un aumento en la oferta, la mejora en la calidad y la aceptación generalizada de estas alternativas por parte de los consumidores. Lo cual condujo a altas valoraciones del mercado. En 2020, solo la industria de alimentos a base de plantas se valoró en $ 29,4 mil millones (Henze & Boyd, 2021) y pronósticos de futuro relevantes, alcanzando los $ 290 mil millones para 2035 (Morach et al., 2021).

En el siguiente gráfico, desglosamos los hitos más destacados que han contribuido al crecimiento del mercado vegetal en los últimos 20 años:

| Año | Hechos relevantes |

|---|---|

| 2002 | Quorn entra en el mercado norteamericano |

| 2003 | Se Lanza el producto de alimento de proteínas alternativas vegetales Gardein |

| 2009 | Nace Beyond Meat |

| 2011 | Nace Impossible Foods en Silicon Valley con apoyos de Bill Gates y Google Ventures |

| 2011 | Se funda Sophie's Kitchen, una empresa de alternativas vegetales al marisco |

| 2013 | La startup JUST Egg, con sede en San Francisco, crea el primer sustituto vegetal del huevo |

| 2013 | Se presenta al mundo la primera hamburguesa de ternera sintética, su fabricación costó 225.000$. |

| 2014 | Pinnacle Foods compra Gardein por 154 millones de dólares. |

| 2016 | Primer restaurante en servir Impossible Foods: Momofuku Nishi en Nueva York |

| 2016 | Tyson toma una participación del 5% en Beyond Meat. |

| 2017 | Impossible Foods anunció que construiría su primera planta a gran escala en Oakland, California |

| 2017 | Nestlé adquiere el productor de alimentos vegetales Sweet Earth |

| 2018 | Conagra compra Pinnacle Foods por 10.900 millones de dólares |

| 2018 | El ingrediente "sangrante" (leghemoglobina de soja) obtiene la aprobación de la FDA |

| 2019 | Beyond Meat lanza su hamburguesa con proteína de guisante en Europa. Ya tiene un valor de 4.000 millones de dólares |

| 2019 | Beyond Meat se convierte en el primer fabricante a base de plantas que cotiza en bolsa |

| 2020 | Las ventas de carne de origen vegetal crecieron un 152% respecto a 2019, mientras que los lácteos de origen vegetal aumentaron un 86%% |

| 2020 | Cargill entra en el mercado basado en plantas |

| 2020 | Kerry presentó 13 nuevas opciones de proteínas de origen vegetal sin alérgenos elaboradas a partir de fuentes de proteínas de guisantes, arroz y girasol. Los ingredientes se venden bajo las líneas Hyprol y ProDiem de la compañía y se pueden usar en una variedad de productos, desde fórmulas para bebés hasta bebidas proteicas para personas mayores |

| 2020 | Cargill amplió su línea de proteína de guisante, que incluye RadiPure y Puris, a los mercados europeos y se expandió más allá de sus mercados activos para estos productos en América del Norte, Asia y América del Sur |

| 2021 | Impossible Foods explora su salto a bolsa con una valoración de 10.000 millones de $ |

| 2021 | Roquette Abre en Portage la Prairie (Canadá) la mayor planta de transformación de guisantes del mundo |

| 2021 | ADM anunció que había llegado a un acuerdo para adquirir Sojaprotein, un proveedor europeo líder de ingredientes de soja no modificados genéticamente |

| 2021 | La financiación para las proteínas alternativas aumentó a más de 2.000 millones de dólares desde sólo 271 millones en 2020. |

| 2021 | Según datos de NielsenIQ las ventas de comestibles de alimentos de origen vegetal que reemplazan directamente a los productos animales crecieron un 12,1 % a $1300 millones en las 52 semanas que finalizaron el 31 de julio de 2021 y un 53 % en los últimos dos años. |

| 2021 | Un nuevo informe predice que los alimentos de origen vegetal alcanzarán los 143.000 millones de dólares en 2030, y se multiplicarán por 100 hasta los 1,4 billones en 2050 |

| 2022 | Los minoristas de productos vegetales ganan protagonismo: las ventas minoristas en dólares de EE. UU. para la categoría se han triplicado durante la última década para llegar a $1400 millones en 2022. |

| 2022 | Inclusión de las proteínas alternativas para primera vez en el Plan Quinquenal de China, para impulsar la bioeconomía en el país. |

| 2022 | Según el informe de GFI, de 2019 a 2022, las ventas combinadas de carne de origen vegetal en EE. UU. crecieron un 43 %, de $1,600 millones a $2,200 millones, en los canales minorista, de servicio de alimentos y de comercio electrónico |

¿Quieres explorar más sobre las empresas que impulsan la innovación?

Entra en Prime movers y descubre su patrón de innovación.

A nivel global, el incremento de la inflación, las interrupciones en la cadena de suministro, la crisis energética y la situación de conflicto entre Rusia y Ucrania han ejercido su influencia sobre todos los sectores económicos, tanto a nivel regional como mundial. Los costos de las materias primas y los ingredientes han experimentado alzas, de la misma forma que los gastos vinculados a la producción, el transporte y la distribución. Si a esto le añadimos los avances tecnológicos y los cambiantes deseos de los consumidores, el sistema alimentario está sumido en un profundo y vertiginoso proceso de cambio e incertidumbre.

En este contexto, las ventas no han alcanzado las proyecciones optimistas. En particular, las ventas minoristas de alternativas a la carne en los Estados Unidos han registrado una desaceleración, y los principales actores de la industria han experimentado un año desafiante. Ha sido un período complicado para las startups que se dedican a las proteínas alternativas, especialmente aquellas que se enfocan en desarrollar alternativas de carne, lácteos y productos marinos a base de plantas (a diferencia de las empresas en el ámbito de la agricultura celular) (Ngige, 2023).

En relación a los datos del mercado minorista en Estados Unidos, aunque las ventas generales de alternativas a la carne han experimentado una marcada desaceleración tras un aumento inicial durante los primeros meses de la pandemia, la categoría no ha sufrido un declive abrupto. No obstante, parece haber alcanzado un punto de inflexión: durante el 2022, las ventas en términos de dólares se mantuvieron estables, mientras que las unidades vendidas experimentaron una caída interanual del -8,2 %, de acuerdo con los datos proporcionados por IRI (Watson, 2023).

Estos acontecimientos han marcado un punto de inflexión en la trayectoria de crecimiento que el sector había experimentado en las dos décadas anteriores, llevando a algunos analistas a afirmar que se ha producido un estallido de la burbuja. Entre los principales resultados desfavorables que hemos identificado se incluyen:

Cierre de empresas y despidos.

Una lista creciente de compañías de proteínas alternativas en todo el mundo está cerrando, despidiendo personal y vendiéndose a sí mismas.

En EE.UU, Beyond Meat, ha tenido múltiples rondas de despidos en el último año, al igual que Impossible Foods. Los recortes también han afectado a la española Heura Foods y a Eat Just Inc., con sede en California, que ha seguido ampliando su distribución en EE.UU. Otras empresas también se han visto afectadas (Unreal Food, Cows Gone Coconut, Sun Milk, OceanTastes, Noops)

Y ello, se ha extendido a otros países como Reino Unido (donde The Meatless Farm despidió personal en su sede en Leeds, mientras que Plant & Bean se vio afectada por el alza de los precios de los alimentos y la energía solo dos años después de abrir una mega fábrica en Lincolnshire), Canadá (Merit Foods, Nabati Foods, Fresh Start), Unión Europea (Update Foods, PlantEdit, Entis) o China (Hey Maet)-

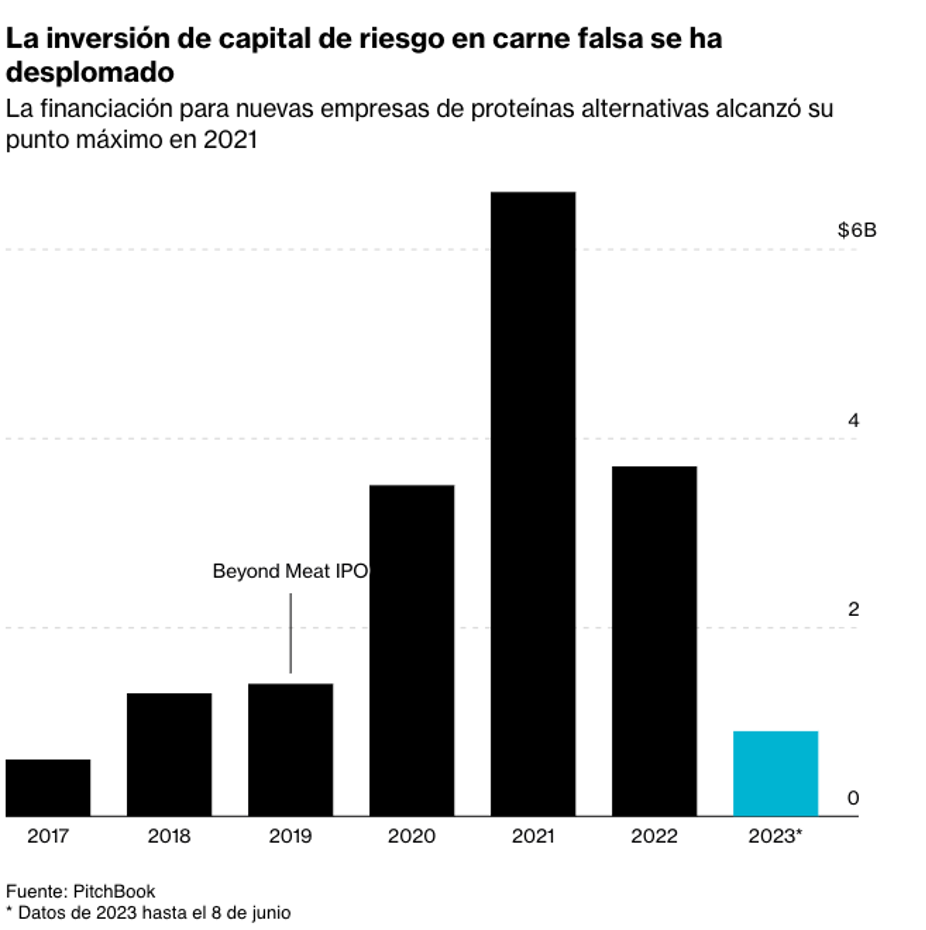

Reducción drástica de la financiación por parte de los inversores.

Según datos de Pitchbook, la financiación de riesgo ha disminuido en todos los sectores y la alimentación no es diferente. La efervescencia de los últimos años (altas valoraciones y mucho capital) está llegando a su fin con recortes en el tamaño de las rondas, con rondas planas de capital y un aumento en las rondas puente, generalmente financiadas por inversores existentes.

Año Volumen de ventas 2017 $1B 2018 $1B 2019 $1B 2020 $4B 2021 $7B 2022 $4B 2023 $1B

-

Desinversiones en empresas, que se han traducido en líneas de producto retiradas del mercado.

Unreal Food puso fin a su búsqueda de un huevo sin huevo. Remastered Foods dejó de desarrollar tocino vegano. The Meatless Farm detuvo sus salchichas a base de plantas.Las empresas de alimentos tradicionales también se están reduciendo. Nestlé SA retiró su línea Garden Gourmet y la leche de guisantes Wunda del Reino Unido debido a la intensa competencia. El gigante de la carne JBS SA descontinuó su unidad Planterra después de invertir (De Sousa and Shanker, 2023).

-

Caída del valor las acciones de los principales lideres de la categoría.

El declive de las carnes de origen vegetal ha diezmado el valor de las acciones que Impossible Foods Inc. ofrece a los empleados, suponiendo una caída del 89% con respecto al precio que estableció en octubre de 2021, cuando las opciones de los empleados llegaban a $14,64.Beyond Meat Inc., que cotiza en bolsa desde 2019, ha visto caer sus acciones alrededor del 40% en el último año, y más del 90% desde su precio de $ 160.28 en junio de 2021.

Existen numerosos argumentos que explican esta desaceleración, entre los cuales cabe resaltar los siguientes:

Los productos aun no son reemplazos lo suficiente buenos.

Las empresas no han progresado con su estrategia de diferenciación para identificar y conectarse verdaderamente con su base de clientes, según señalan algunos analistas aún sigue persistiendo un sabor y textura deficientes (Ngige, 2023; Watson, 2023).Persistencia de una percepción de excesivo producto procesado y no saludable.

Otro argumento frecuentemente mencionado es que los productos de carne alternativa no logran captar la atención de los consumidores de carne debido a su nivel de "procesamiento", aunque esta percepción podría no ser tan evidente. Por ejemplo, Beyond Meat presenta menos grasas saturadas que la mayoría de sus competidores, y la marca OZO de Planterra ostentaba la menor cantidad de grasas saturadas y una de las listas de ingredientes más "limpias" en su categoría. A pesar de estos aspectos, la empresa matriz JBS optó por retirarla del mercado (Watson, 2023).Precio superior a los productos convencionales.

La inflación aumenta los costos de producción y hace que los consumidores sean más selectivos con respecto a sus opciones de alimentos, ante un precio superior, lo que sin duda está frenando al mercado en el clima inflacionario actual, pero probablemente no sea el principal factor, al no poder separarse este, de otros atributos claves, como el sabor y la conveniencia.

Reconocido por Forbes España como uno de los 40 expertos en escenarios de futuro (2021 y 2022)

Doctor en Dirección de Empresas y PADE por ESADE

Scientific Visitor en el Center for Foresight & Innovation (Stanford University)

Más de 30 años asesorando a empresas, gobiernos e instituciones en inteligencia estratégica